|

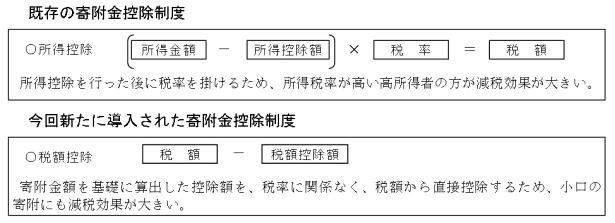

平成23年度の税制改正により、既存の「所得控除」に加え、新たに「税額控除」の適用を受けられるようになりました。寄附された翌年の確定申告時期に、どちらか一方の制度を活用し、所轄の税務署で寄附金控除の手続きを行って下さい。

本学園発行の、領収書と別紙「特定公益増進法人証明書(写)」を添えて手続き下さい。 (注)「特定公益増進法人証明書(写)」は、発行日付から5年間有効です。

寄附金が2,000円を超える場合、寄附金の約40%を所得税額から控除することができます(ただし、寄附金控除額は所得税額の25%が限度となります)。本学園発行の領収書と別紙「税額控除に係る証明書(写)」を添えて手続き下さい。 (年間の寄附金合計額(※1) -2,000円) × 40% = 寄附金控除額(※2) ⇒所得税額から控除されます。 例) 寄附金が10,000円の場合の減税額: (10,000(※1) -2,000円) × 40% = 3,200円(※2) (※1)年間の寄附金の合計額が年間の総所得金額の40%を超える場合は、40%に相当する額が限度となり

どちらの制度を選択した方が控除額が大きくなるかは、個々の所得額、寄附金額によって異なってきますので、詳細は所轄の税務署へお問い合わせ下さい。 *入学した年内の寄附金(入学願書受付の開始日から入学が予定される年の年末までの期間内に納入したもの)につきましては、「学校の入学に係る寄附金」とみなされ、寄附金控除の対象から除外されますので、ご留意ください。 |

|

|

武蔵野東学園 創立50周年記念事業募金委員会

180-0012 東京都武蔵野市緑町 2-1-10 |